Nat Rev Drug Discov:2023年FDA批准的药物评述

2024年1月2日, Nature Reviews Drug Discovery发表文章2023 FDA approvals,介绍了2023年FDA批准的新药情况。

近年来FDA批准新药情况参见

Nat Rev Drug Discov|2021年FDA批准的药物评述

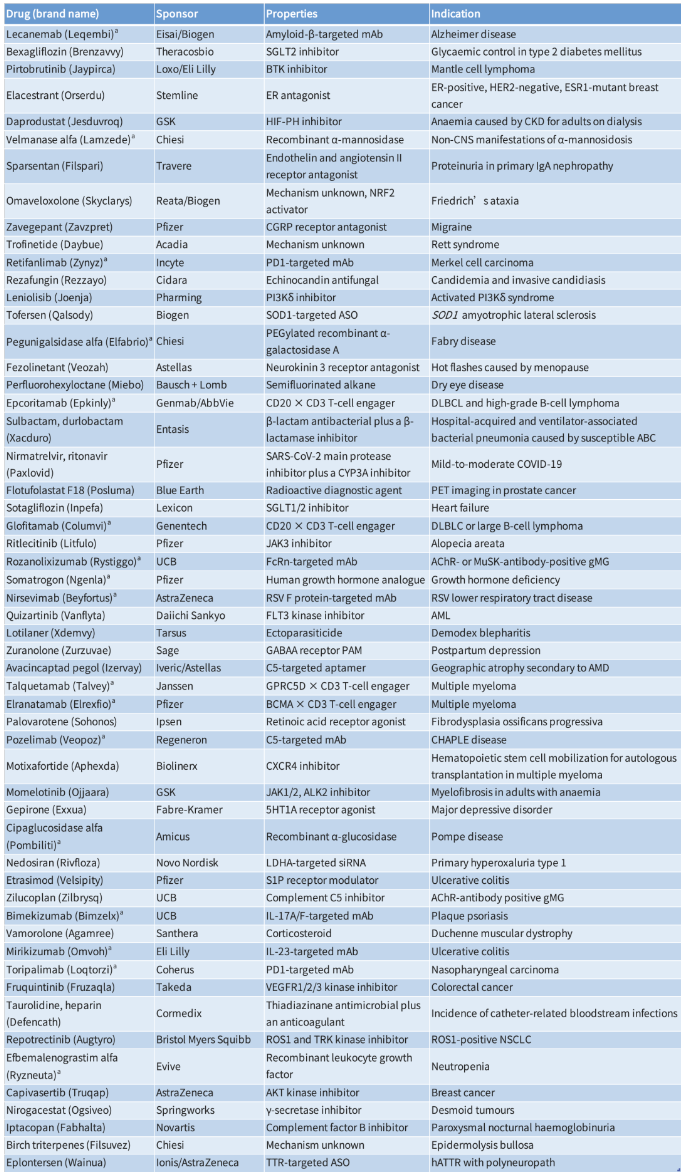

表1:2023年CDER的批准情况

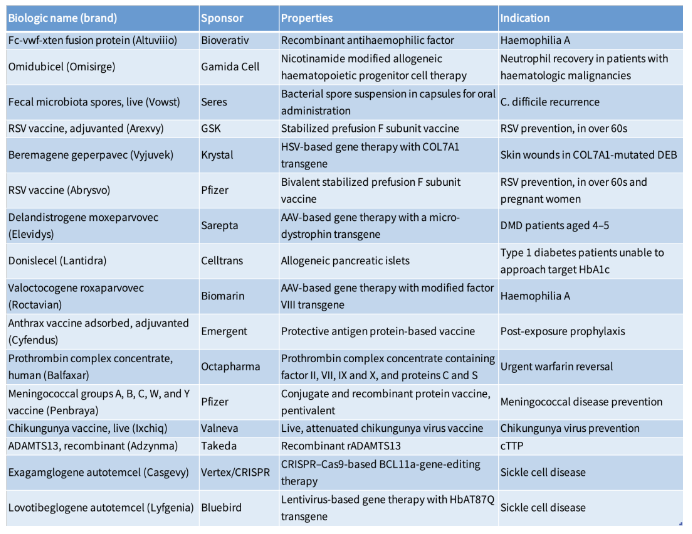

FDA的生物制品评估与研究中心(CBER)在2023年也批准了越来越多的细胞和基因疗法、疫苗和血液制品。其中包括首个基于CRISPR-Cas9的基因编辑产品、两种呼吸道合胞病毒 (RSV) 疫苗以及一系列基因疗法。

表2:2023年CBER批准的部分疗法

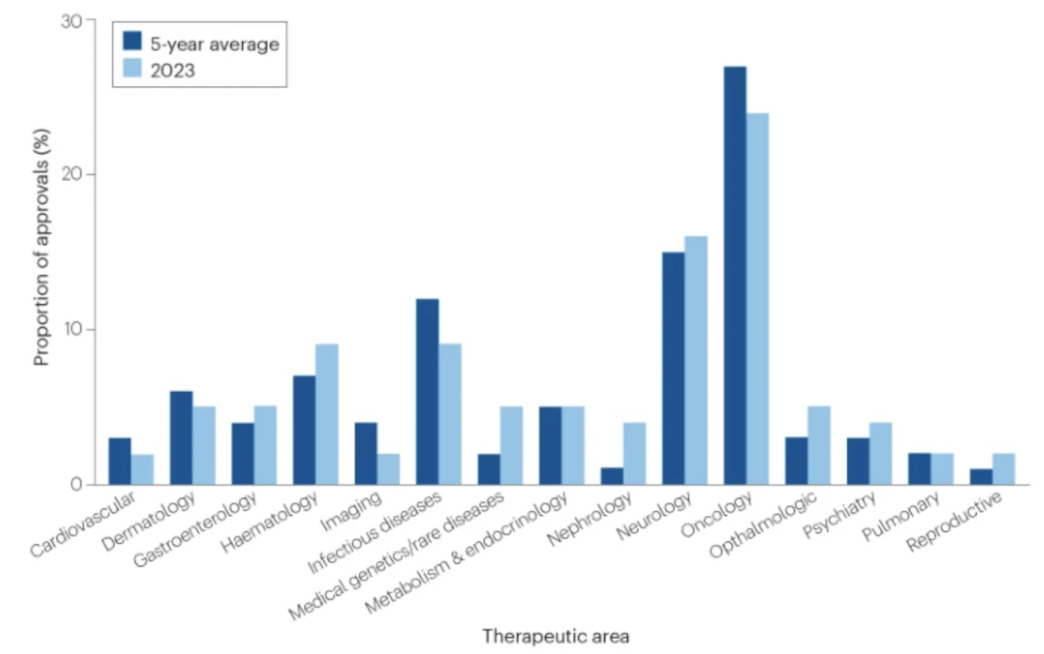

按治疗领域划分,肿瘤仍然是获批最多的领域,神经病学位居第二,传染病学和血液学并列第三。

图1:按治疗领域划分的CDER批准情况

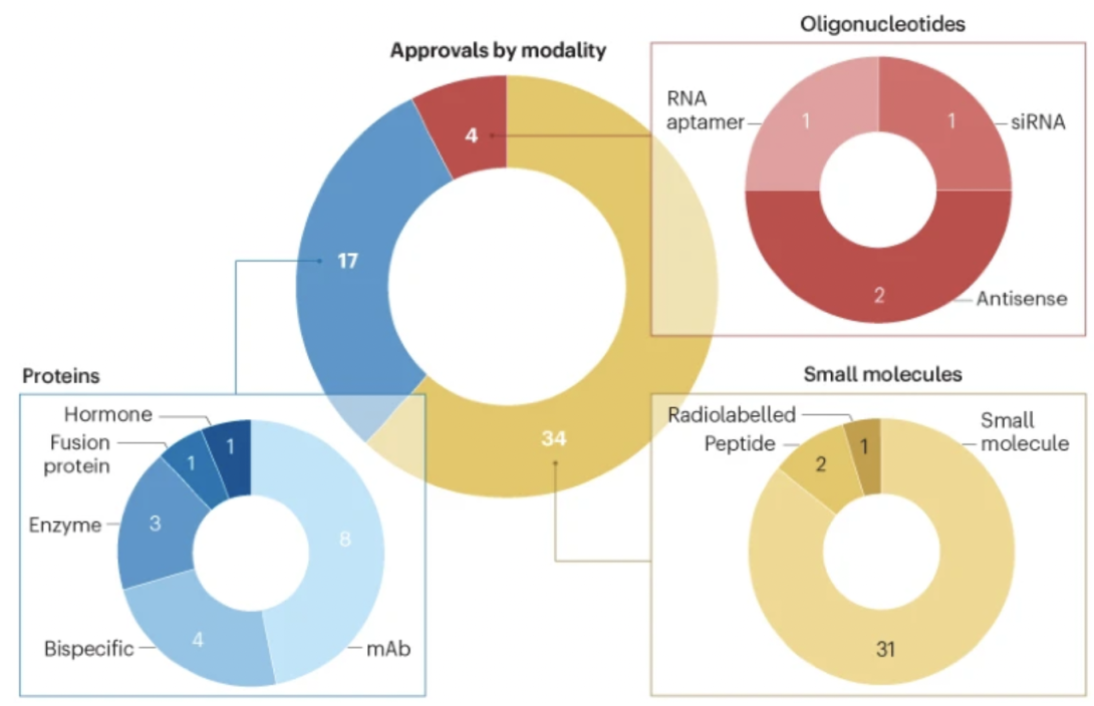

按治疗方式划分,2023年,核苷酸类治疗药物的数量有所增加。

位居榜首的癌症领域

癌症领域获得了一些first-in-class药物的批准。

阿斯利康的Capivasertib(Truqap)是首个获得批准的AKT抑制剂,用于治疗激素受体阳性、HER2阴性、PIK3CA、AKT1或PTEN有一个或多个生物标记改变的转移性乳腺癌。Evaluate Pharma预测这种激酶抑制剂最高销售额约为6.9亿美元。

Springwork的Nirogacestat(Ogsiveo)是第一个上市的γ-分泌酶抑制剂,用于治疗罕见的类风湿瘤(desmoid tumours)。Evaluate Pharma预测,这种药物的年峰值销售额约为6.5亿美元。

J&J的Talquetamab(Talvey)是首个获得加速批准的GPRC5D × CD3靶向T细胞吞噬药,用于重度预处理多发性骨髓瘤。Evaluate Pharma预测该药的年销售峰值约为2.6亿美元。

还有辉瑞的BCMA × CD3双特异性 Elranatamab (Elrexfio)、Genmab和AbbVie的 CD20 × CD3 Epcoritamab (Epkinly) 以及罗氏/基因泰克的CD20 × CD3 Glofitamab。Epcoritamab可能成为2023年最畅销的肿瘤新药,预计年峰值销售额约为12亿美元,是仅有的两种峰值销售额超过10亿美元的新批准肿瘤药物之一。

FDA还批准了两种以PD1为靶点的单克隆抗体 (mAbs),Incyte的Retifanlimab(Zynyz)和Cohersus的Toripalimab(Loqtorzi)。

BMS的Repotrectinib(Augtyro)获批用于治疗ROS1阳性非小细胞肺癌 (NSCLC)。这种大环抑制剂是首个获得批准的ROS1抑制剂,可用于先前接受过ROS1抑制剂治疗的ROS1阳性NSCLC患者。

FDA还批准了葛兰素史克的momelotinib,这是一种JAK1/JAK2/ACVR1抑制剂,用于治疗骨髓纤维化贫血患者。分析师预测该药的最高销售额为9.3亿美元。

神经病学

FDA还加速批准了几种新药。

如渤健和Ionis的Tofersen(Qalsody)用于治疗 SOD1 基因突变的肌萎缩性脊髓侧索硬化症(ALS),这是首个针对 ALS 遗传病因的疗法。分析师预测,这种罕见病药物的最高销售额约为1.2亿美元。

2023年1月,卫材和渤健的抗淀粉样蛋白mAb lecanemab获得了阿尔茨海默病的加速批准,6个月后获得了全面批准。分析师预测该药的最高销售额为48亿美元。

礼来的Donenemab在1月份被拒绝加速审批。礼来在1月份表示,FDA拒绝批准该药的原因是,只有极少数患者接受了12个月的药物治疗。

b 2023 年获批用于治疗产后抑郁症

FDA还批准了Reata的0maveloxolone(Skyclarys)用于治疗弗里德里希共济失调症。分析师预测该药的最高销售额为11亿美元。渤健于2023年以73亿美元收购了Reata 。

CBER采用加速审批途径为Sarepta治疗杜氏肌营养不良症(DMD)的基因疗法delandistrogene moxeparvovec(Elevidys)开了绿灯。Sarepta的基因疗法定价为320万美元,是目前市场上第二昂贵的疗法(仅次于CSL Behring/uniQure的350万美元的etranacogene dezaparvovec (Hemgenix))。分析师预测,这种基因疗法的最高销售额将达到31亿美元。

三种RSV

几种新的传染病产品在商业上大出风头。

阿斯利康的nirsevimab(Beyfortus)是最新上市的病原体靶向mAb,用于预防新生儿和在RSV流行季节出生或进入RSV流行季节的婴儿感染RSV。预计销售峰值约为19亿美元。

两种RSV疫苗也获得了批准。葛兰素史克的Arexvy和辉瑞的Abrysvo。目前Arexvy处于领先地位,预计最高销售额将接近32亿美元。

补体系统

FDA全面批准了四种补体系统抑制剂,这些新药跨越了治疗方式和适应症。

其中两种C5靶向抗体已经获得批准,包括Alexion的first-in-class药物mAb eculizumab(Soliris)和Iveric Bio(2023年被安斯泰来收购)的Avacincaptad pegol(Izervay)。Izervay提供了第一种用于眼部疾病的补体蛋白C5抑制剂。分析师预测,这种药物的最高销售额将略低于5.2亿美元。

另一种C5靶向抗体的药物为Regeneron的mAb pozelimab(Veopoz)。

UCB 的 Zilucoplan(Zilbrysq)是一种 15 氨基酸大环肽,也能抑制C5。分析师预测该药的最高销售额约为7.3亿美元。

Iptacopan是治疗成人PNH的第一种口服单一疗法。分析师预测该药的最高销售额为 9.2 亿美元。

FDA还批准了InflaRx的C5a靶向mAb vilobelimab (Gohibic)用于COVID-19的紧急用药授权。如果获得全面批准,vilobelimab 将成为首个针对 C5a(活化 C5 的裂解产物)的 mAb。

其他first-in-class药物

随着安斯泰来用于治疗更年期引起的潮热的非唑内酯(Vezah)获得批准,Fezolinetant以神经激肽3受体为靶点,该受体最初作为下一代抗精神病药物的靶点引起了人们的兴趣,后来又与激素介导的体温调节有关。Evaluate Pharma的数据显示,分析师预测其销售额为17亿美元。

Sage和百健的Zuranolone(Zurzuvae)为产后抑郁症女性提供了第一种经FDA批准的口服选择。分析师预测该药的最高销售额为6.45亿美元。

Dicerna的Nedosiran(Rivfloza)被批准用于原发性高草酸尿症1型(PH1)。诺和诺德于2021年以33亿美元收购了Dicerna。分析师预测,最高年销售额将低于1亿美元。

FDA目前已批准了6种siRNA药物。Nedosiran是其中唯一一个由Alnylam以外的公司发现的药物。

CRISPR、基因治疗等

CBER 还迎来了first-in-class产品和first-in-modality产品。

Vertex和CRISPR Therapeutics的Exagamglogene autotemcel (Exa-cel; Casgevy)用于治疗镰状细胞病(SCD)。其一次性治疗定价为220万美元,还需要一个苛刻的预处理化疗方案。分析师目前预测,Exa-cel的最高销售额将略高于26亿美元。

Bluebird的SCD基因疗法Lovotibeglogene autotemcel(Lovo-cel;Lyfgenia)也获得了批准。这种疗法需要进行治疗前化疗,售价为310万美元,是市场上第三昂贵的疗法。

Krystal Biotech的Beremagene geperpavec获得了治疗罕见遗传性皮肤病萎缩性表皮松解症(DEB)的批准。Beremagene geperpavec是首个获准用于局部治疗的基因疗法。

CellTrans的Donislecel(Lantidra)是FDA批准的第一种细胞疗法,用于治疗HbA1c无法达到目标水平的1型糖尿病患者。

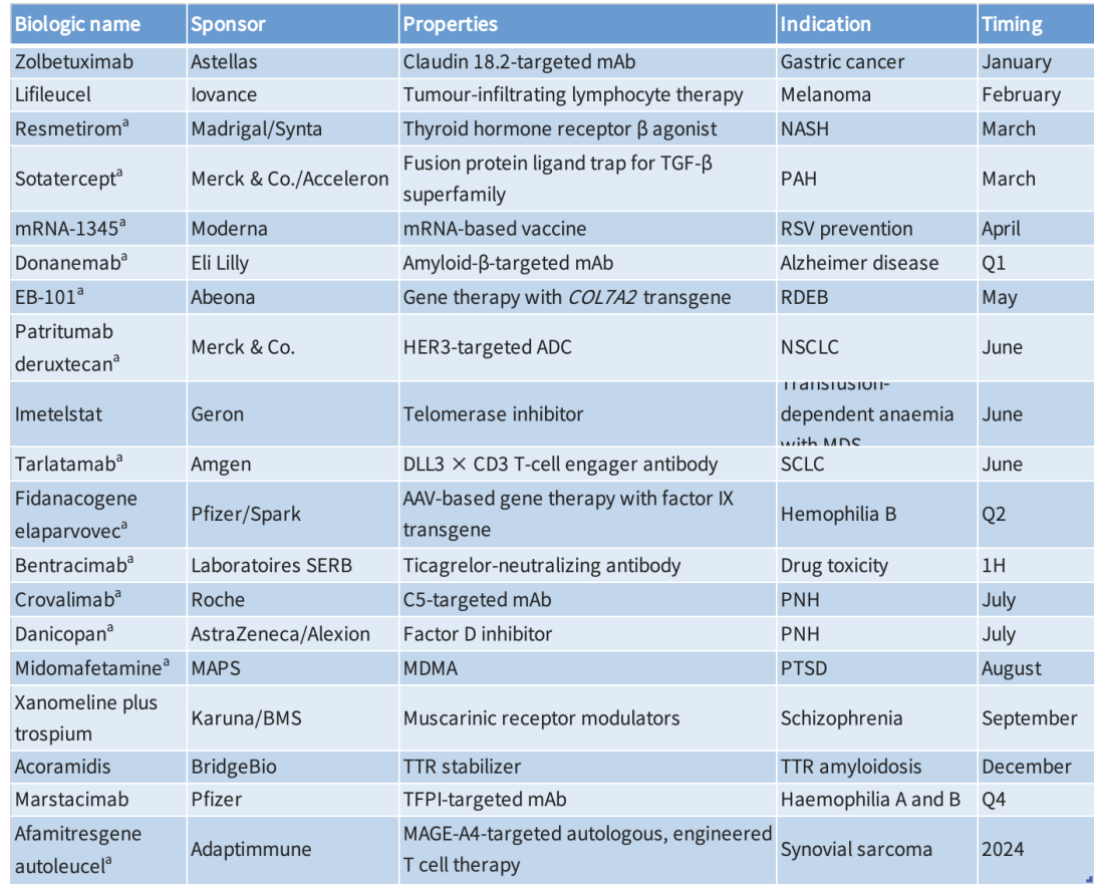

新的一年

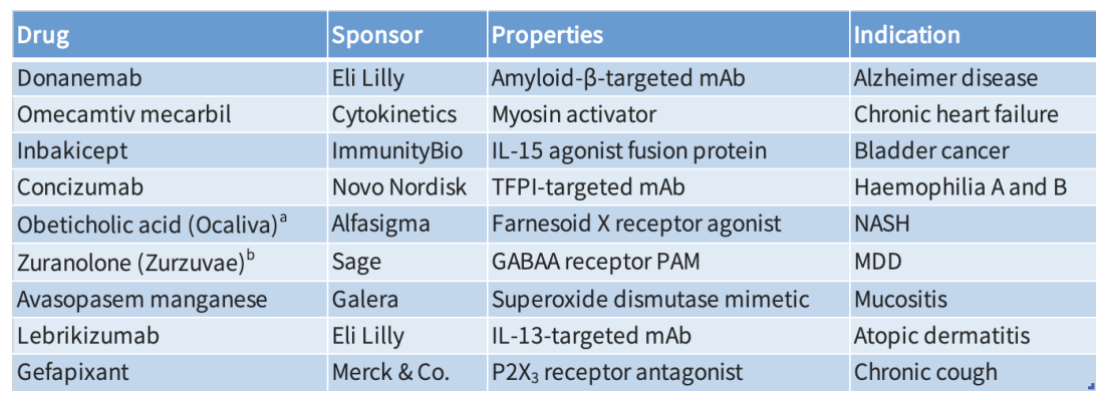

2024年将有更多引人注目的新药出现。

a 突破性指定药物

安斯泰来的Zolbetuximab可以为转移性胃癌提供一种急需的治疗方法。Madrigal的甲状腺激素受体β激动剂resmetirom可能成为治疗非酒精性脂肪性肝炎(NASH)的第一种疗法。Moderna的RSV疫苗mRNA-1345如果获得批准,将表明mRNA疫苗平台在COVID-19之外还有更大的潜力。

在BMS于2023年以140亿美元收购Karuna之后,Karuna的双M1/M4毒蕈碱受体激动剂联合疗法xanomeline plus trospium(KarXT)将为精神分裂症提供数十年来首个新的治疗方法。

Iovance的Lifileucel将首次获批用于转移性黑色素瘤的肿瘤浸润淋巴细胞(TIL)疗法,标志着该疗法在35年的治疗历程中的一个重要里程碑。

参考资料:

https://www.nature.com/articles/d41573-024-00001-x

来源 | 智药邦(公众号)

声明:本网站所有内容来源注明为“新医事”,版权均属于新医学事所有,未经授权,任何媒体、网站或个人不得转载,授权转载时须注明来源为“新医事”。本网注明来源为其他媒体的内容为转载,或系自媒体发布的内容,仅系出于传递更多信息之目的,转载仅作观点分享,版权归原作者所有,如有侵犯版权,请及时联系我们。